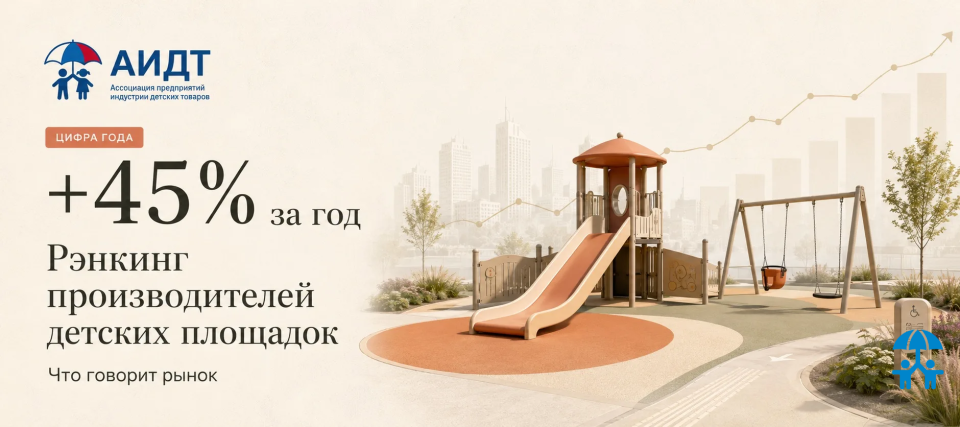

+45% за год: что рэнкинг производителей детских площадок говорит о рынке

13:25, 28 мая 2026

108

108 0

0Главный акцент материала — динамика года: топ-10 производителей детских площадок вырос с 9,928 млрд до 14,396 млрд рублей. Рэнкинг показывает не только масштаб сегмента, но и новую конкуренцию за комплексные решения для дворов, школ, парков и городских пространств.

Источник данных для редакционной проверки: специальный выпуск журнала «Вестник ИДТ», май 2026; рэнкинг производителей детских площадок; статья «Операция “Адаптация”, или Какими будут детские площадки в мегаполисах будущего».

| Акцент | Цифра | Значение для статьи |

|---|---|---|

| Главная цифра | +45,01% | рост совокупного показателя топ-10 за год |

| Масштаб сегмента | 14,396 млрд руб. | совокупный показатель топ-10 в 2025 году |

| База сравнения | 9,928 млрд руб. | совокупный показатель топ-10 годом ранее |

| Прибавка | ≈4,47 млрд руб. | дополнительный объем топ-10 за год |

Еще недавно детская площадка во дворе воспринималась как понятная часть благоустройства: горка, качели, песочница, покрытие. Поставили — значит, двор «для семей».

Сегодня этого уже недостаточно. Родители оценивают не сам факт площадки, а то, как она устроена: виден ли маршрут ребенка, разделены ли зоны для разных возрастов, не пересекаются ли качели с проходами, выдержит ли покрытие дождь, снег, ежедневную нагрузку и живую детскую игру.

Поэтому рэнкинг производителей детских площадок в «Вестнике ИДТ» стоит читать не как таблицу лидеров, а как рыночный барометр. Он показывает не только масштаб компаний, но и характер движения рынка: кто уже работает с крупным спросом, кто удерживает позиции, а где начинается перераспределение заказов.

Главная цифра этого рэнкинга — не просто объем топ-10, а динамика года. В 2025 году совокупный показатель десяти крупнейших производителей детских площадок вырос с 9,928 млрд рублей до 14,396 млрд рублей. Рост составил 45,01%.

Именно эта прибавка — почти 4,47 млрд рублей за год — делает сегмент одним из самых показательных для индустрии для детства. Рынок не просто увеличился в деньгах. Он стал жестче, сложнее и заметно требовательнее к тому, что именно производитель предлагает заказчику.

Рост есть. Но он неравномерный

Первая тройка рэнкинга — это уже не один очевидный лидер и догоняющие. Это группа компаний сопоставимого масштаба. ООО «Завод детского игрового и спортивного оборудования “ДИКОМ”» показал 2,499 млрд рублей, ЗАО «Завод игрового спортивного оборудования» — 2,366 млрд рублей, ООО «Лебер» — 2,218 млрд рублей.

Разница между ними меньше, чем кажется на уровне мест в таблице. Для рынка это означает формирование плотного верхнего эшелона, где конкуренция идет не только за объем, но и за тип заказчика, сложность проекта, устойчивость поставок и способность закрывать задачу целиком.

Дальше рэнкинг становится еще показательнее. «ДИКОМ» вырос на 7,87%, ЗИСО — на 15,34%, «Красивый город» — на 11,31%, «КСИЛ» — на 3,95%, «Евро Маф» — на 15,10%. Самый резкий прирост внутри десятки показал «Прогресс благоустройства» — 49,83%. При этом у «Лебер», ГК «Забава», «Наш двор» и «ВегаГрупп» динамика отрицательная.

Это главный аналитический вывод: рост рынка не распределяется автоматически между всеми заметными игроками. Заказ начинает уходить туда, где компания попадает в новую структуру спроса: девелоперские проекты, муниципальное благоустройство, школьные территории, парки, комплексные игровые пространства и последующее сопровождение объектов.

Иными словами, рэнкинг показывает не только «кто больше заработал». Он показывает, какая бизнес-модель сегодня ближе к заказу.

Почему именно динамика важнее объема

14,396 млрд рублей — сильная цифра масштаба. Она показывает, что отечественные производители детских площадок уже работают в заметном инфраструктурном сегменте.

Но если сделать главным акцентом только объем, статья превратится в фиксацию размера рынка. А для бизнеса важнее другое: почему за год топ-10 прибавил 45,01%, почему внутри десятки одни компании выросли, а другие просели, и какие компетенции начинают решать исход конкуренции.

Динамика позволяет увидеть рынок в движении. Она показывает, что сегмент детских площадок перестал быть спокойной нишей поставщиков оборудования и стал частью более крупной системы: жилищного строительства, школьной инфраструктуры, городского благоустройства, требований к безопасности и семейноцентричной среды.

Именно поэтому +45,01% должно стать главным входом в статью. А 14,396 млрд рублей — второй опорой, которая подтверждает масштаб.

Где появляется спрос

Сегмент детских площадок оказался в точке пересечения нескольких больших процессов.

Первый — жилищное строительство и конкуренция девелоперов. Двор перестал быть остаточным пространством между подъездами, парковкой и озеленением. Хорошая площадка работает как аргумент в пользу проекта: здесь удобно жить с ребенком, здесь есть сценарий прогулки, здесь можно не просто «выйти во двор», а провести время.

Второй — обновление школ, детских садов и общественных пространств. Площадка в образовательной среде должна выдерживать ежедневную нагрузку, учитывать возраст детей и работать не только на движение, но и на развитие. В парке она становится частью семейного маршрута, а не локальной «детской зоны».

Третий — федеральная и региональная повестка благоустройства. Нацпроект «Инфраструктура для жизни» и федеральное направление «Формирование комфортной городской среды» ставят задачу благоустроить к 2030 году не менее 30 тыс. общественных территорий. Для производителей это означает длинный горизонт спроса: не одну волну закупок, а регулярное обновление городской среды.

Именно сочетание этих факторов объясняет, почему рэнкинг показывает не просто рост выручки, а перестройку рынка.

Что теперь покупает заказчик

Раньше заказчик мог искать оборудование: горки, качели, лазалки, карусели, покрытие. Сегодня крупный заказчик все чаще покупает не отдельные позиции, а решение.

Разница принципиальная. Оборудование выбирают по каталогу. Решение начинается с участка: где проходят люди, где бегают дети, где стоят взрослые, как расходятся возрастные группы, куда уходит вода, как будет изнашиваться покрытие, кто будет обслуживать объект через год и насколько органично площадка встроена в территорию.

В журнальной статье о будущих площадках эта логика связана с более широким сдвигом: застройщики встраивают игровые пространства в общий дизайн-код территории и все чаще учитывают особенности детского восприятия, в том числе через подход Urban-95 — проектирование среды на уровне глаз ребенка.

Это важная деталь. Взрослый смотрит на двор сверху — как на план, смету, норматив и объект. Ребенок видит иначе: куда забраться, где спрятаться, где разогнаться, где остановиться, где встретить другого ребенка, где попробовать движение посложнее. Если площадка этого не дает, она быстро становится формальной, даже если выглядит ярко в день открытия.

Нейродинамика вместо одинаковых горок

У рынка детских площадок есть еще один поворот: игра перестает рассматриваться только как способ «выплеснуть энергию». Хорошая площадка развивает движение, внимание, координацию, самостоятельность, коммуникацию и способность ребенка безопасно пробовать новое.

Поэтому однотипные комплексы постепенно проигрывают пространствам с маршрутом. Ребенку нужна среда, где можно выбрать: подняться, удержаться, пройти сложнее, перепрыгнуть, придумать свой путь, договориться с другими, вернуться и повторить.

Для производителя это практический вывод: «ярко» больше не означает «хорошо». Цвет и форма важны, но они не заменяют сценарий игры, возрастную логику, устойчивость материалов, качество покрытия и связь площадки с окружающим пространством.

Для девелопера это тоже не декоративная история. Игровое пространство становится частью продукта: не украшением двора, а аргументом качества среды. Если площадка помогает семье проводить время во дворе, если она работает для разных возрастов, если поддерживает жизнь сообщества, она влияет на восприятие всего жилого проекта.

Покрытие, монтаж, эксплуатация: где начинается реальная экономика

В быстрорастущем сегменте всегда возникает соблазн сэкономить: взять типовое решение, снизить стоимость, упростить монтаж, выбрать покрытие подешевле, отложить обслуживание «на потом». В детских площадках такая экономия быстро возвращается — жалобами родителей, ремонтом, претензиями эксплуатанта, рисками для муниципалитета или девелопера.

В ближайшие годы конкуренция будет идти не только за красивую линейку оборудования, но и за надежность всего жизненного цикла объекта.

Покрытие должно быть подобрано под нагрузку, климат и сценарий использования. Дренаж должен работать не на бумаге, а после дождя и весеннего таяния снега. Монтаж должен учитывать безопасность движения, расстояния между элементами, устойчивость конструкций, зоны падения и доступность обслуживания. Эксплуатация должна быть понятна не только производителю, но и тем, кто будет отвечать за площадку после приемки.

Для заказчика цена закупки становится только частью экономики. Важнее стоимость владения: сколько площадка прослужит, как будет ремонтироваться, какие расходы потребует через сезон, какие риски создаст управляющей компании, школе, муниципалитету или девелоперу.

Именно здесь проходит новая граница рынка. Компания, которая производит отдельные элементы, остается поставщиком оборудования. Компания, которая умеет работать с проектированием, покрытием, монтажом, документацией, сервисом и эксплуатацией, становится партнером в создании городской игровой среды.

Что рэнкинг говорит производителям

Если смотреть на рэнкинг как на аналитический инструмент, из него следует несколько управленческих выводов.

Рынок укрупняется, но не становится проще. Совокупный рост топ-10 почти на 4,47 млрд рублей показывает наличие спроса, однако разнонаправленная динамика внутри десятки говорит о более жестком отборе. Быть известным производителем уже недостаточно. Нужно попадать в конкретные контуры заказа.

Верхний эшелон уплотняется. Когда три крупнейших игрока находятся в диапазоне примерно 2,2–2,5 млрд рублей, конкуренция смещается в качество исполнения, проектную глубину, работу с крупными клиентами и способность удерживать сложные контракты.

Быстрый рост отдельных игроков второго эшелона показывает, что рынок открыт для компаний, которые умеют встраиваться в программы благоустройства и комплексные проекты. Это важный сигнал для средних производителей: место для роста есть, но оно требует не только производства, а управленческой сборки.

Отрицательная динамика у части сильных компаний напоминает о зависимости сегмента от крупных контрактов, региональных циклов, девелоперской активности и бюджетного планирования. По одному году нельзя ставить окончательный диагноз бизнесу, но можно увидеть: рынок стал менее инерционным.

Что делать компаниям в 2026 году

Производителям детских площадок стоит пересматривать не только линейку, но и саму модель работы.

Нужен сильный проектный блок. Каталог остается важным, но заказчику все чаще нужен сценарий пространства: двор для малышей, территория для детей разного возраста, школьная площадка, парк, инклюзивная зона, семейный маршрут, подростковая активность.

Нужен сервис. Объект не заканчивается монтажом. Чем крупнее заказчик, тем важнее гарантийное и постгарантийное сопровождение, ремонтопригодность, запчасти, понятная эксплуатационная документация и готовность производителя отвечать за свой продукт после установки.

Нужна работа с данными. Какие элементы чаще выходят из строя? Какие решения дольше удерживают интерес детей? Где нужны зоны для подростков, а где — спокойные пространства для малышей и родителей? Какие требования чаще предъявляют девелоперы, школы, муниципалитеты?

Нужно входить в проект раньше. Компания, которая приходит только на этап закупки, чаще конкурирует ценой. Компания, которая участвует в концепции, может влиять на качество решения и защищать экономику проекта.

Зачем здесь АИДТ

Когда рынок конкурирует не только ценой, а качеством проектирования, безопасностью, долговечностью, эксплуатацией и доступом к крупному заказу, одиночная компания видит только свой участок. Рэнкинги и аналитика АИДТ позволяют увидеть конфигурацию сегмента шире: кто растет, где появляется спрос, какие компетенции становятся нормой, какие вопросы требуют отраслевого обсуждения.

Для производителей детских площадок это не вопрос формального присутствия в профессиональном объединении. Это вопрос практической ориентации в рынке, который усложняется быстрее, чем обновляются каталоги.

Участие в АИДТ дает компании возможность быть внутри профессионального обмена: видеть отраслевые данные, обсуждать требования к безопасности и стандартам, понимать позицию регионов и заказчиков, сопоставлять свою стратегию с движением рынка, находить партнеров в смежных сегментах — от материалов и покрытий до образовательной и городской инфраструктуры.

Так членство в Ассоциации считывается не как имиджевая опция, а как рациональный шаг для бизнеса, который хочет видеть изменения раньше конкурентов и участвовать в формировании правил, по которым завтра будут закупать, проектировать и эксплуатировать детские пространства.

Вместо вывода

Рынок детских площадок уже нельзя описывать словами «качели-карусели». Это сегмент, где промышленность встречается с городской политикой, девелопментом, стандартами безопасности, педагогикой движения и ожиданиями семьи.

Рэнкинг «Вестника ИДТ» показывает: рост есть, но он стал требовательным. Следующий этап конкуренции будет не за самую заметную горку, а за право отвечать за всю игровую среду — от идеи до эксплуатации.

Именно поэтому главная цифра этой статьи — +45,01% за год. Она показывает не только рост топ-10 производителей, но и взросление рынка. А 14,396 млрд рублей — масштаб этого взросления: детская площадка стала проверкой того, насколько производитель, заказчик и город в целом готовы говорить о детстве языком данных, качества и ответственности.

Изображение сгенерировано ИИ

Подписывайтесь на наши каналы и будьте в курсе главных новостей индустрии детских товаров!

Присоединяйтесь к диалогу и станьте частью профессионального сообщества индустрии детских товаров!