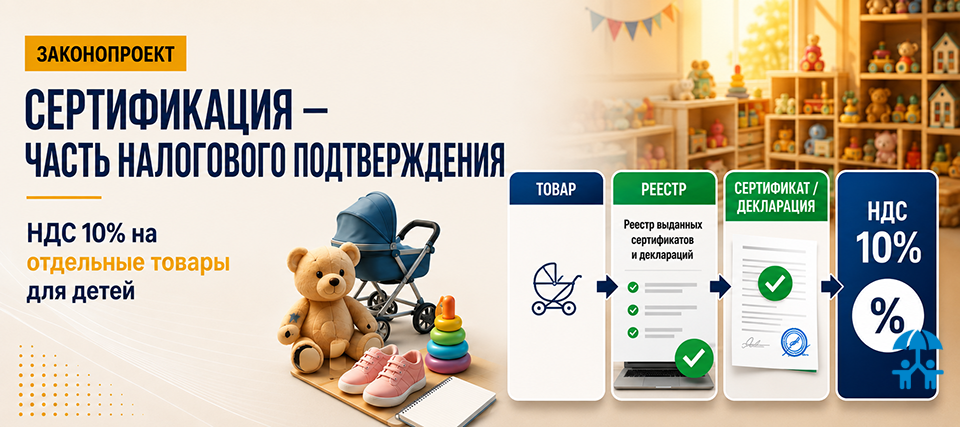

Сертификация становится частью налогового подтверждения: Госдума приняла законопроект о НДС 10% на товары для детей

03:03, 29 июня 2026

218

218 0

0Есть документы оценки соответствия — есть основание подтвердить применение ставки НДС 10%. Для рынка товаров для детей это становится новой связкой между безопасностью продукции, реестрами, налогами и таможенным оформлением.

Государственная Дума приняла в третьем чтении законопроект № 1155876-8 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Документ уточняет порядок подтверждения права на применение ставки НДС 10% при реализации и ввозе отдельных товаров для детей.

Законопроект ещё не вступил в силу. После принятия Государственной Думой он должен быть рассмотрен Советом Федерации, подписан Президентом Российской Федерации и официально опубликован. Только после этого нормы начнут применяться в порядке, установленном самим законом.

Главное изменение для бизнеса — документы об оценке соответствия становятся частью налогового контура товара. Сертификат соответствия, декларация о соответствии или иной документ, оформленный по праву Евразийского экономического союза, будут важны не только для подтверждения безопасности и законного обращения продукции, но и для подтверждения права на применение ставки НДС 10%.

Что предлагается изменить

Поправки касаются статьи 164 Налогового кодекса РФ. Законопроектом предлагается закрепить, что положения о ставке НДС 10% по отдельным товарам для детей применяются при наличии сведений о сертификате соответствия или декларации о соответствии в реестре выданных сертификатов соответствия и зарегистрированных деклараций о соответствии.

Если в отношении продукции в соответствии с правом ЕАЭС оформляются иные документы об оценке соответствия, для применения ставки потребуется наличие таких документов или их копий у налогоплательщика.

Отдельный порядок предусмотрен для импорта. При ввозе товаров на территорию Российской Федерации право на применение ставки НДС 10% будет связано с представлением в таможенный орган при подаче декларации на товары сведений о сертификате соответствия или декларации о соответствии из реестра. Если оформлены иные документы об оценке соответствия по праву ЕАЭС, они должны быть представлены в таможенный орган при декларировании.

Почему это важно для рынка

Для производителей, импортёров, дистрибьюторов и поставщиков товаров для детей новая логика означает, что налоговое подтверждение ставки НДС 10% будет опираться на корректную связку товара и документов об оценке соответствия.

Иными словами, важно не просто иметь сертификат или декларацию, а обеспечить, чтобы сведения о документе были корректно отражены в реестре, соответствовали товару, его описанию, кодам, партии и документам, используемым при реализации или ввозе.

Это особенно значимо для компаний, работающих с категориями товаров для детей, по которым применяется ставка НДС 10%: отдельными видами детской одежды и обуви, детской мебелью, колясками, велосипедами, игрушками, школьно-письменными принадлежностями, товарами по уходу за детьми и другими позициями установленного перечня.

Что проверить участникам рынка

АИДТ рекомендует компаниям заранее провести внутреннюю сверку документов по товарам, для которых применяется ставка НДС 10%.

· есть ли действующие сертификаты соответствия или декларации о соответствии по соответствующим товарам;

· корректно ли сведения о сертификатах и декларациях отражены в реестре;

· совпадают ли данные в документах об оценке соответствия, товарных описаниях, кодах, налоговых документах и таможенных декларациях;

· есть ли копии иных документов об оценке соответствия, если они оформлены по праву ЕАЭС;

· готов ли комплект документов для подтверждения ставки НДС 10% при реализации и при ввозе товара.

Когда нормы начнут применяться

Согласно тексту законопроекта, положения, касающиеся изменений в статью 164 НК РФ, должны вступить в силу по истечении одного месяца со дня официального опубликования федерального закона, но не ранее 1-го числа очередного налогового периода по налогу на добавленную стоимость.

До вступления закона в силу участникам рынка важно не откладывать проверку документов. Поправки показывают общий вектор регулирования: документы оценки соответствия становятся не отдельной формальностью, а частью единой доказательной базы товара — для безопасности, допуска на рынок, налогового применения ставки НДС 10% и таможенного оформления.

Изображение сгенерировано ИИ

Подписывайтесь на наши каналы и будьте в курсе главных новостей индустрии детских товаров!

Присоединяйтесь к диалогу и станьте частью профессионального сообщества индустрии детских товаров!